Recientemente se ha hecho público el Informe del Observatorio de redes sociales IV Oleada de the cocktail analysis, que se inició con la primera oleada en Noviembre de 2008 correspondiendo esta oleada a Abril 2012.

El análisis de la evolución de las principales redes sociales desde 2008 a 2011 nos da los siguientes resultados respecto al nivel de penetración:

- Facebook, afianza su liderazgo pasando de un 13% de usuarios activos a un 85%.

- Tuenti, pasa del 12% al 36 %, pero se mantiene estancado en su crecimiento respecto al 2010.

- Twitter, duplica su penetración desde el año anterior, pasando de solo un 1% a un 32 %

- LinkedIn, crece desde el 2% al 11% y realizando un crecimiento moderado respecto al año anterior, y se considera ya una red consolidad entre los profesionales.

- Google+, ya cuenta con un 17 % de penetración.

Respecto a otras redes sociales comentar que Flickr, Fotolog y Xing-Neurona continúan estancadas mientras que Myspace sigue perdiendo usuarios progresivamente desde 2008.

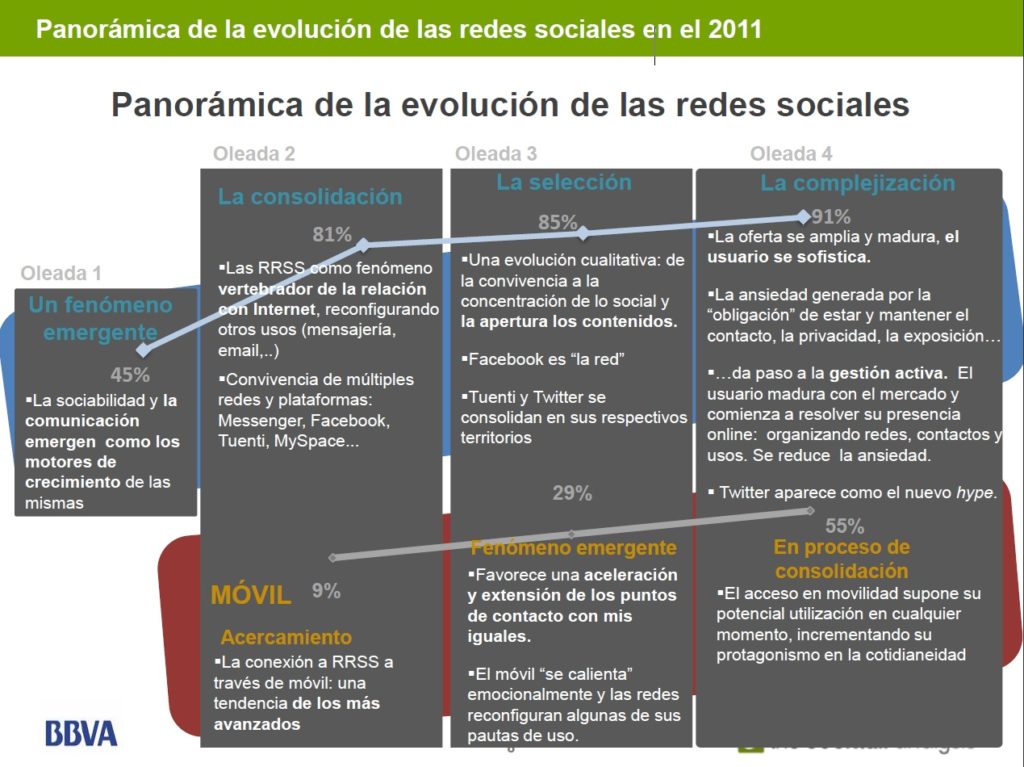

Respecto a la penetración de las redes sociales se ha duplicado desde 2008 a nuestros días, pasando de un 45% a un 91% de los internautas que tienen cuenta y utilizan al menos una red social.

Sobre el total de cuentas que se han abierto en redes sociales, un 43% son cuentas no activas (bien por que se han abandonado o bien porque han dejado de usarse aunque permanezcan abiertas). De estas cuentas:

- Con menor peso aparece en primer lugar Facebook (solo un 9%).

- Tuenti y Twitter aparecen en un segundo grupo de redes que reflejan un menor índice de no actividad (un 36% y 37% respectivamente). Además se observa una migración de Tuenti hacia Twitter.

- Les siguen redes emergentes, de reciente salida al mercado como Instagram o Tumbrl y redes con cierta trayectoria como LinkedIn o Flickr y Google + (de esta 6 de cada 10 cuentas abiertas son inactivas).

- Por último, redes de expansión fallida y redes en clara dinámica de abandono como MySpace, Xing/ Neurona o Fotolog.

Caso de Facebook

Como hemos dicho, el 85% de los internautas usan Facebook, de los cuales:

- El 53% son hombres y el 47% mujeres.

- El 70% tiene mas de 25 años de edad, con una edad media de 30,5 años.

- El 29% lo “usan cada vez más” frente al 55 % que aseguran que su “uso se mantiene igual”.

- El 67 % la utilizan para “seguir la actividad de sus contactos” (con frecuencia) y el 66% además tiene “comunicación con los contactos” (con frecuencia).

- El 65 % ha tenido contacto con alguna empresa o marca y el un 62% lo han hecho con objetivo de “obtener descuentos, promociones, ofertas…” Este tema es interesante y debemos tenerlo en cuenta de cara a la comunicación empresa-cliente.

- El 30% acceden a diario desde el móvil.

Uno de los datos más interesantes del estudio es el gran crecimiento del acceso a redes sociales desde el móvil que pasa de un uso a diario del 9% en 2009 a un 55% en 2011, es decir, más de la mitad de los usuarios de internet móvil acceden a las redes sociales diariamente.

Respecto a la presencia de las marcas en las redes sociales, que en general es aceptada por los usuarios, existen algunos puntos que provocan cierto rechazo (y que las marcas deberían cuidar):

- Privacidad. La sensación de que la marca “toma datos” sobre el usuario de manera excesiva o desproporcionada al beneficio que recibe.

- Publicidad excesiva. Una presencia publicitaria inmoderada o una actitud comercial excesivamente “agresiva”, a través de contenidos poco relevantes y con carga publicitaria excesiva.

- Actualización excesiva. Las actualizaciones constantes del perfil, que interrumpen el timeline o el muro del usuario y que dificultan la función “esencial” de las redes sociales: el contacto con los otros.

- Tono / contenidos poco adecuado. Que resulte excesivamente lejano o formal, dada la naturaleza social del entorno. O por el contrario, que no sea propio de la marca, que busque una complicidad inexistente, y no se ajuste a su imagen. Contenidos que salgan fuera de su esfera de actuación (“era fan pero no hacían otra cosa más que colgar videos graciosos de Youtube…”).

Respecto al uso de las redes sociales como canal prescriptor para el consumo podemos decir que las redes sociales tienen la capacidad de “despertar” el acercamiento a la compra de productos y a la pregunta “¿Te has animado a comprar alguno de los siguientes productos que no tenías pensado y que no conocías porque alguien lo ha comentado en las redes sociales?”. Los resultados son:

- Productos Tecnológicos. 34%

- Moda. 24%

- Compañía de telefonía móvil. 21%

- Perfumería y cosmética. 18%

- Supermercado. 12%

- Compañía de seguros. 9%

- Entidad financiera. 9%

Respecto al uso de búsqueda de información los porcentajes crecen y las redes sociales son utilizadas un 68% para el caso de telefonía móvill un 61% para productos tecnológicos, entre otros.

Referencias:

- Informe del Observatorio de redes sociales IV Oleada de the cocktail analysis

- Imagen. Informe del Observatorio de redes sociales IV Oleada

Ingeniero Superior en Informática de Gestión, UPV 1988-1993

Máster en Dirección Comercial y Marketing, Fundesem 2005

Máster en Peritaje Informático e Informática Forense, EuroInnova 2018

Máster en Marketing y Estrategia de Comunicación Digital, Fundesem 2019

Máster en Formación del Profesorado de Educación de Secundaria Especialidad de Tecnología, UAX 2023